Las minas del oro invisible de Guanacaste:

Balance fiscal territorial y extractivismo inmobiliario en el distrito de Nosara1

Emmanuel Gutiérrez Pizarro

Investigador y Analista de Datos Territoriales

Director, Alianza para el Desarrollo Comunitario (ADC)

Abril 2026

1 Reproducimos un resumen, elaborado por el mismo autor del informe, del Balance fiscal territorial del distrito de Nosara. El documento completo puede ser solicitado al autor a través del correo que se indica al final de este resumen.

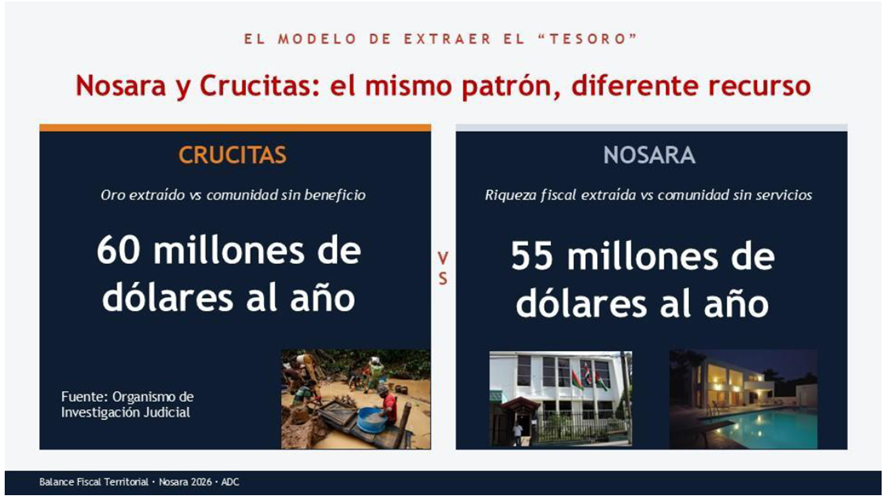

En octubre de 2008, la prensa costarricense comenzó a documentar la extracción ilegal de oro en las minas de Crucitas, en San Carlos. El caso se convirtió en símbolo nacional de lo que ocurre cuando un territorio rico en recursos es explotado por actores externos sin que la comunidad local reciba beneficio proporcional: una operación que movía alrededor de 60 millones de dólares anuales, según el Organismo de Investigación Judicial, en un distrito con los más bajos índices de desarrollo social, sin agua potable confiable, con caminos deteriorados y escuelas con infraestructura precaria. Crucitas hoy acapara la atención de diputados, Fuerza Pública, prensa, ambientalistas y crimen organizado. Pero el patrón que la hizo posible - la extracción de valor territorial sin retorno fiscal ni social a la comunidad - sigue operando. Sólo cambió de recurso.

En el distrito de Nosara, cantón de Nicoya, provincia de Guanacaste, ese patrón opera a una escala comparable y con una diferencia fundamental: no tiene cobertura mediática, es tácitamente aceptada a nivel social. No se extrae oro del subsuelo; se extrae renta inmobiliaria, valor turístico y recursos naturales de un territorio de 135 km² que genera una actividad económica estimada en USD 2,130 millones anuales (poco más del 2% del PIB nacional), pero que recibe de vuelta una fracción mínima de lo que debería aportar al sistema fiscal costarricense.

Este hallazgo proviene del Balance fiscal territorial del distrito de Nosara, un estudio técnico de 123 páginas publicado en marzo de 2026 por la Alianza para el Desarrollo Comunitario (ADC) y con apoyo de la Asociación ConoSer. Se trata de la primera radiografía fiscal completa a nivel distrital realizada en Costa Rica: la primera vez que se estima, con metodologías internacionalmente utilizadas y datos verificables, cuánto produce un distrito, cuánto tributa (o debería tributar) y cuánto recibe de vuelta en inversión pública.

La solidez de lo que se midió

La robustez del estudio merece atención por sí misma. El Balance Fiscal integra más de 13 fuentes institucionales independientes: Instituto Costarricense de Electricidad (ICE),Colegio Federado de Ingenieros y Arquitectos (CFIA), Contraloría General de la República, Ministerio de Hacienda, Instituto Costarricense de Turismo (ICT), Órgano de Normalización Técnica (ONT), Caja Costarricense de Seguro Social (CCSS), Sistema Integrado de Compras Públicas (SICOP), Registro Nacional, Oficios de la Municipalidad de Nicoya, entre otras. El PIB distrital se estimó mediante cuatro metodologías convergentes de aproximación - consumo eléctrico como proxy, facturación de alojamientos de corto plazo, construcción ajustada por informalidad y valor fiscal agregado del parque inmobiliario - que arrojaron un rango de USD 2,000 a 2,340 millones con una dispersión de apenas 17%. Esa convergencia le da solidez al ejercicio en un contexto donde Costa Rica no publica datos fiscales desagregados por distrito.

El estudio nace de una paradoja que cualquier visitante percibe pero que hasta ahora nadie había cuantificado: Nosara es, según El Financiero (2023), el distrito con el metro cuadrado más caro del país para venta de propiedades - tres veces más que Escazú - y sin embargo carece de clínica de salud, de estación de Cruz Roja, de Bomberos de Costa Rica, de colegio técnico, de un debido plan regulador y de un sistema hídrico que garantice abastecimiento sostenible para sus más de 35,000 personas que convergen en un mes de diciembre (2024) de temporada alta (población permanente y temporal).

La ecuación del extractivismo fiscal

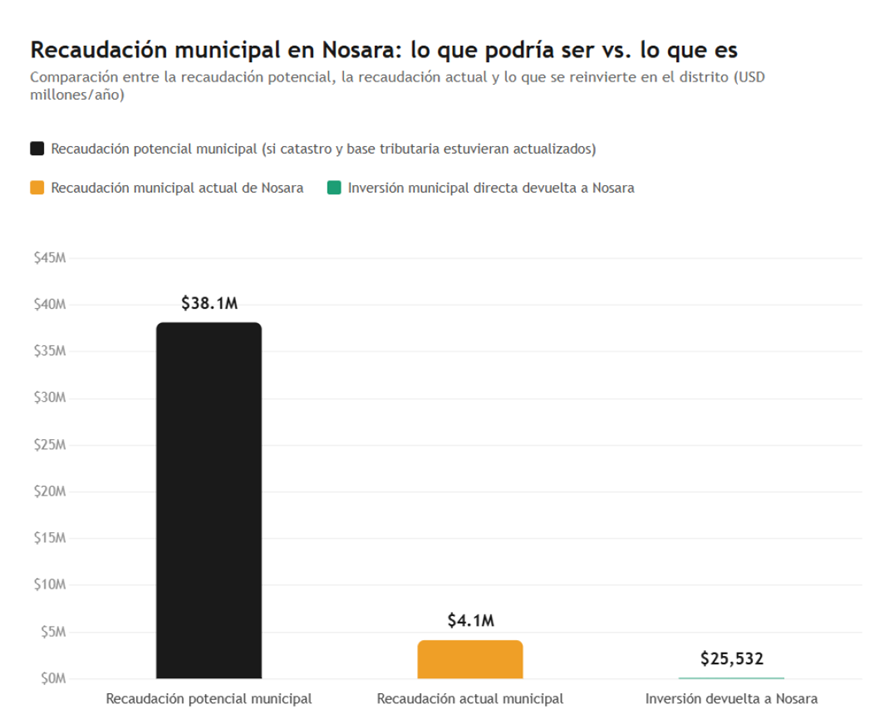

Los números que arroja el Balance Fiscal son difíciles de procesar por su magnitud. La recaudación potencial total estimada del distrito asciende a USD 221 millones anuales entre impuestos nacionales (IVA y renta: USD 209.6 millones), contribuciones municipales (bienes inmuebles, patentes, canon de construcción, servicios comunitarios: USD 4.1 millones actuales) y tributo a Bomberos de Costa Rica (USD 943 mil) anualmente.

¿Cuánto recibe Nosara de vuelta? Del Gobierno Central, la inversión pública anual promedio en el distrito se estima en USD 10.8 millones. Casi la mitad es educación (USD 5 millones para 965 estudiantes) y una quinta parte es salud (USD 2.3 millones para dos turnos de EBAIS que operan con capacidad insuficiente). De la Municipalidad de Nicoya, el panorama es más revelador: entre 2019 y 2024, el promedio anual de inversión municipal directa con recursos propios fue de USD 25,532. Es decir: de los más de USD 4 millones anuales que Nosara le genera al municipio en impuestos, le devuelven veinticinco mil dólares. Un 0.62% de retorno fiscal directo para ese periodo de análisis.

La analogía que propone el estudio lo resume con claridad: si Nosara pudiera producir hasta 1,000 mangos al año, 867 se pierden antes de llegar a la canasta (economía no capturada: se esconden, se evaden o nunca se recogen). De los 133 que sí se cosechan, llega la Municipalidad, se los lleva todos, y al final le devuelve 1 mango a Nosara. Los otros 132 se los consume Nicoya.

La mina invisible: Crucitas como espejo

La comparación con Crucitas no es retórica; es un espejo de una estructura. En Crucitas, entes externos extraen oro físico de un territorio rural sin retorno a la comunidad. En Nosara, capital predominantemente extranjero extrae renta inmobiliaria, valor turístico y recursos naturales de un territorio costero con el mismo resultado: una brecha fiscal estimada que supera los USD 55 millones anuales. Entendamos como brecha una pérdida, una fuga, que no entra a las arcas públicas y que desde ahí no se convierte en inversión pública para las comunidades en las necesidades que requieren. Crucitas mueve alrededor de USD 60 millones al año. La escala es comparable. La diferencia es que Crucitas requería perforar la tierra y fue penalizada; en Nosara, la extracción opera dentro del marco legal vigente, a través de mecanismos que el sistema tributario costarricense permite por omisión, “error” cuestionable y elusión: un catastro sin actualizar desde 2017 (mientras el mercado se disparó, con ratios de hasta 31 veces entre valor fiscal y valor de mercado en zonas como Delicias), 1,449 de 1,500 alojamientos de corto plazo operando fuera del sistema fiscal y administrativo (96.6% de informalidad), y 6 de cada 10 construcciones ejecutadas sin permiso de construcción entre 2019 y 2024.

El concepto que mejor describe este fenómeno más allá de los términos de gentrificación y turistificación, es el de extractivismo, que replica las prácticas de la época colonial: ya no es café, banano y esclavos, sino paisaje, renta inmobiliaria y mano de obra barata (informal y precarizada). Esto nace desde la evidencia que relata que en estos destinos costeros de Guanacaste lo que se observa es la construcción de espacios que coexisten en enclaves separados. Lo que el Balance Fiscal documenta es la otra cara de esa sectorización: la dimensión fiscal del enclave.

La riqueza se genera en el territorio, circula parcialmente dentro de él, pero el retorno institucional municipal es cercano a cero.

Es lo que la literatura económica denomina "eslabonamientos ausentes" (Hirschman, 1958): actividad económica intensa que no genera los encadenamientos productivos ni los flujos fiscales que conectarían esa actividad con el desarrollo del territorio que la hospeda.

Las fugas de la tubería fiscal

El estudio identifica las fugas con precisión. La más grande es silenciosa: la desactualización catastral. Los valores fiscales de las propiedades del distrito se fijaron en 2017 y desde entonces el mercado se transformó a velocidad inusitada. Un análisis de 215 propiedades en venta activa muestra que los precios de mercado superan los valores fiscales en un factor promedio de 12 veces. Si la base imponible reflejara lo que las propiedades realmente valen, la recaudación por bienes inmuebles pasaría de USD 2.67 millones a USD 32.3 millones anuales. Esa brecha de USD 29.6 millones al año no requiere cambiar ninguna ley ni crear ningún impuesto nuevo: solo requiere actualizar los valores, una labor que el propio sistema tributario ya contempla.

Luego está la informalidad tributaria del sector de alojamientos de corto plazo. Según datos del Instituto Costarricense de Turismo, de los aproximadamente 1,500 alojamientos activos en el distrito, únicamente 51 están registrados y tributando. Los restantes operan fuera de su sistema registrado. La evasión estimada en IVA y renta por este sector ascendería a casi USD 12 millones anuales. Y en el sector de la construcción, el 60.5% de las obras ejecutadas entre 2019 y 2024 se realizaron sin permiso formal, lo cual implica doble evasión: canon municipal por la construcción y exclusión permanente de esas construcciones de la base imponible del impuesto de bienes inmuebles año tras año.

El reloj fiscal: lo que se pierde mientras se discute

El estudio traduce la brecha fiscal a un ritmo temporal que hace tangible la urgencia. A nivel municipal, Nosara deja de percibir USD 3,909 por hora, USD 93,821 por día y USD 34 millones por año en recursos que podrían financiar una clínica 24/7, una estación para Bomberos de Costa Rica, una Cruz Roja equipada, arreglo de calles, un sistema hídrico completo, aulas para un colegio técnico y policía municipal. Si nada cambia, la brecha fiscal municipal acumulada entre 2019 y 2030 alcanzaría los USD 350 millones - de los cuales USD 132 millones ya se perdieron entre 2019 y 2024. Los restantes USD 183 millones proyectados para 2026-2030 todavía son evitables.

¿Solo Nosara? La pregunta nacional que este estudio abre

La implicación más importante del Balance Fiscal no es lo que dice sobre Nosara sino lo que sugiere sobre el resto del país. El propio estudio señala que la metodología es replicable en otros distritos con economías turísticas intensivas. Y aquí es donde la investigación deja de ser un diagnóstico local para convertirse en una pregunta de política pública nacional.

¿Cuánto genera Tamarindo y cuánto recibe de vuelta? ¿Cuál es la brecha fiscal de Manuel Antonio, que recibe más de un millón de turistas al año? ¿Qué ocurre en Uvita, donde el desarrollo inmobiliario costero se aceleró en la última década? ¿Cuál es el balance fiscal de Santa Teresa, de El Coco, del Caribe Sur, de los distritos turísticos de la Zona Sur? Si el patrón de Nosara se replica - y las condiciones estructurales sugieren que sí, porque la centralización fiscal, la desactualización catastral y la informalidad del alquiler temporal son fenómenos nacionales - estamos ante un problema sistémico de extractivismo fiscal territorial que afecta a decenas de comunidades costeras y turísticas del país.

Más aún: ¿cuáles son las nuevas comunidades y territorios "minas" que se están explorando y están por ser explotadas? Los frentes de inversión inmobiliaria especulativa se mueven con rapidez; las comunidades del Pacífico Central y Sur que hoy comienzan a experimentar oleadas de capital externo podrían estar en el mismo punto donde Nosara estaba hace diez o quince años, cuando todavía era posible establecer reglas antes de que la velocidad del desarrollo rebasara la capacidad institucional de respuesta. Todo territorio que combine belleza escénica (paisajes atractivos), bajos valores fiscales y por ende bajos impuestos, y una alta especulación de mercado, corre el peligro de convertirse en una nueva mina a cielo abierto para la extracción de capital y para la captura de los recursos institucionales que se suponen garantes de devolver valor a las comunidades.

La paradoja de la abundancia

La economía política tiene un nombre para lo que ocurre en Nosara: la maldición de los recursos, o paradoja de la abundancia. Territorios ricos en recursos naturales que, paradójicamente, experimentan peores indicadores de gobernanza, mayor desigualdad y menor desarrollo institucional que territorios con menos riqueza natural. Nigeria con el petróleo. Bolivia con el litio. Las regiones mineras de Colombia. El mecanismo es siempre el mismo: la abundancia del recurso atrae capital externo que captura la renta sin que las instituciones locales tengan la capacidad (o el incentivo) de retener y redistribuir ese valor. La diferencia con Nosara es que el recurso no es un mineral ni un hidrocarburo: es el paisaje, el clima, las olas, la biodiversidad, la identidad cultural - activos que la comunidad local custodió durante generaciones y cuyo valor hoy es capitalizado por actores que llegaron después.

El concepto de renta diferencial (Ricardo, 1817; Harvey, 2005) describe este fenómeno con precisión: el precio del metro cuadrado en Guiones (USD 3495/m² mediana de mercado) (El Financiero, 2023) no es producto único del trabajo de su propietario actual. Es la capitalización del paisaje, del surf, de la seguridad y de la identidad cultural que la comunidad local construyó durante décadas. Esa plusvalía generada colectivamente es capturada privadamente. La brecha catastral de 12 veces entre el valor fiscal y el valor de mercado es la medida de esa captura no compensada.

Lo que sigue

El Balance Fiscal Territorial del Distrito de Nosara es, ante todo, un instrumento de transparencia. Hace visible lo que los sistemas existentes no miden: las brechas entre lo que un territorio genera, lo que tributa y lo que recibe de regreso. Constituye evidencia técnica suficiente para que las instituciones competentes - Municipalidad de Nicoya, Ministerio de Hacienda, Contraloría General de la República, ICT, CFIA - actúen sobre las fugas documentadas.

Pero también es una invitación abierta a la comunidad académica y a la política pública costarricense. Si un solo distrito de 135 km² con menos de 9,000 habitantes permanentes genera más del 2% del PIB nacional y recibe de vuelta el equivalente a un centavo por cada dólar que tributa municipalmente, ¿qué está ocurriendo en los demás territorios turísticos del país? Responder esa pregunta no es un ejercicio académico: es la base mínima para una conversación honesta sobre descentralización, equidad territorial y soberanía tributaria, en tiempos que el país demanda soluciones para la crisis fiscal, reformas de impuestos, resiliencia y crecimiento sostenible.

Las minas de Crucitas están moviendo la atención de un país entero. Las minas invisibles de Guanacaste siguen operando a cielo abierto, mientras la exploración para más minas en el país sigue su avance.

Nota metodológica: El presente artículo se basa en los hallazgos del Balance Fiscal Territorial del Distrito de Nosara (Gutiérrez Pizarro, 2026), estudio técnico de 123 páginas que integra más de 13 fuentes institucionales independientes mediante cuatro metodologías convergentes de estimación del PIB distrital, con una dispersión de solo 17%. El informe completo está disponible a solicitud a través de

Contacto del autor: Emmanuel Gutiérrez Pizarro, Investigador y Analista de Datos Territoriales, Director de la Alianza para el Desarrollo Comunitario (ADC).

LinkedIn: www.linkedin.com/in/emmanuelgpcr